Расширение "Статистическая связь двух переменных"

Расширение предназначено для формирования базовых данных, необходимых для простейшего исследования статистической связи двух переменных. Оно позволяет:

рассчитать коэффициент корреляции двух переменных;

построить уравнение линейной регрессии;

табулировать значения уравнения линейной регрессии для фактических значений аргумента;

получить данные по отклонениям линейной регрессии от фактических значений;

получить графическое представление точек фактических данных и уравнения линейной регрессии;

строить тестовые массивы данных, равномерно разбросанных вокруг аналитически заданного тренда;

строить уравнения степенной и экспоненциальной регрессии.

Расширение требует установки файла s2.php (не входит в базовую комплектацию).

Функция s2()

Функция s2(x,y[,p]) возвращает массив, содержащий элементы:

kk - коэффициент корреляции переменных;

a - свободный член уравнения линейной регрессии y на x;

b - коэффициент при независимой переменной уравнения линейной регрессии y на x;

r2 - значение коэффициента R-квадрат;

ulr - текстовое представление уравнения регрессии.

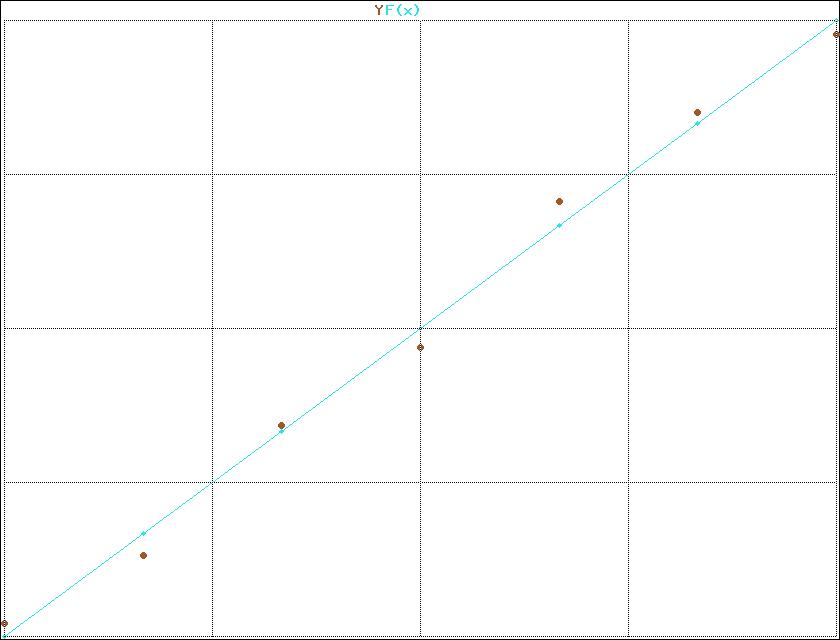

gxy - имя файла, содержащего изображение, представляющее фактические данные и значения, рассчитанные в соответствии с уравнением регрессии.

Если параметр p=0 (значение по умолчанию), то элемент gxy в массив не включается. Если p>1, то функция не только возвращает массив указанных выше значений, но и выводит график из данного файла на страницу. Вывод графика возможен только в том случае, если в системе установлен файл grafik.php (не входит в базовую комплектацию).

Параметры x и y могут быть строками, содержащими разделённые пробелами фактические значения в формате [ключ:]значение или уже готовыми одномерными массивами.

Разметка

~x=massiv("1 2 3 4 5 6 7")~y=massiv("2.4 3.7 6.2 7.7 10.5 12.2 13.7")

~u=s2(x,y)

@vms(u)

Вывод

Array

(

[kk] => 0.99673419461949

[a] => 0.17142857142857

[b] => 1.9714285714286

[r2] => 0.99347905472377

[ulr] => Y=0.17142857142857+1.9714285714286*X

)

То же самое, но с выводом графика:

Разметка

~u=s2(x,y,2)@vms(u)

Вывод

Array

(

[kk] => 0.99673419461949

[a] => 0.17142857142857

[b] => 1.9714285714286

[r2] => 0.99347905472377

[ulr] => Y=0.17142857142857+1.9714285714286*X

[gxy] => vf/67193b000c6d6.jpeg

)

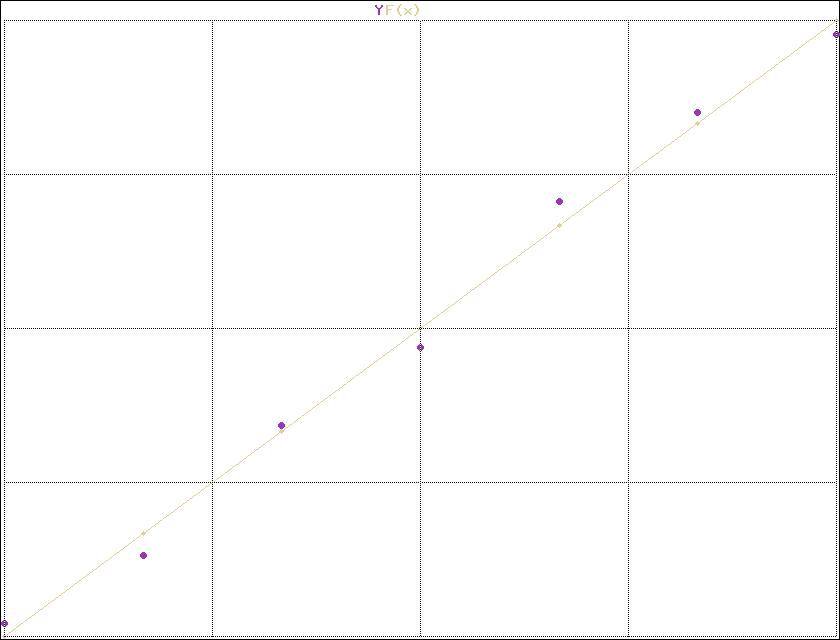

Полученные данные можно вывести и более изящно, используя возможности системы. Например:

Разметка

~u=s2(x,y,1)@nt(1)

@nst(1)

@td(u('ulr'),2)

@kst()

@st(1,'Свободный член',u('a'))

@st(1,'Наклон прямой',u('b'))

@st(1,'Коэффициент корреляции',u('kk'))

@st(1,'R-квадрат',u('r2'))

@kt()

@vis(u('gxy'))

Вывод

| Y=0.17142857142857+1.9714285714286*X | |

| Свободный член | 0,171 |

| Наклон прямой | 1,97 |

| Коэффициент корреляции | 0,997 |

| R-квадрат | 0,993 |

Функция s2td - формирование тестовых данных

Детальное описание в процессе разработки

s2td(formula,xmin,xmax,po,kz)

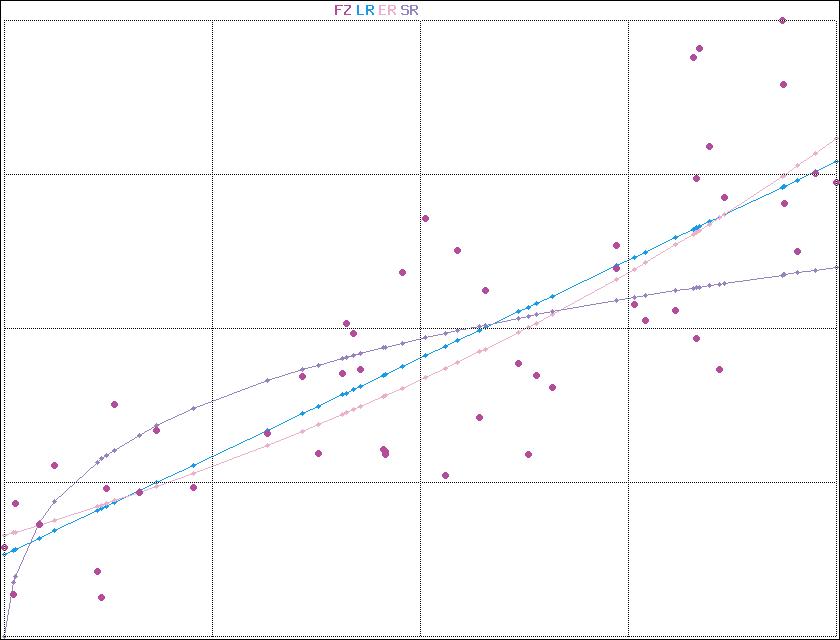

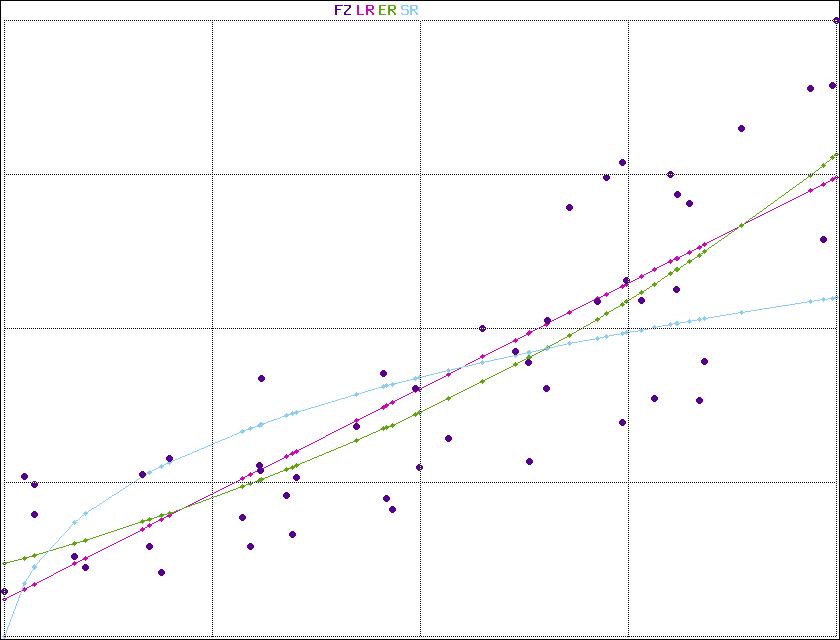

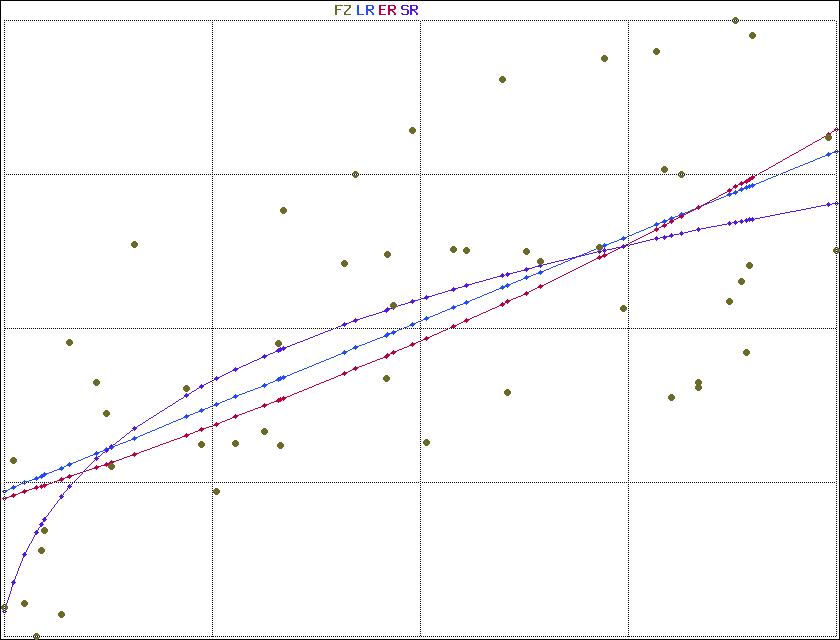

Функция s2ur - одновременное построение линейной, степенной и экспоненциальной регрессии

s2ur(vx,vy,p)

Линейный тест

sko |

formula |

|

| lr | 18,3 |

1.9736285755464+0.2993345568991*x |

| er | 18,1 |

2.1191394665253*exp(0.088961246428982*x) |

| sr | 26,9 |

2.6109146067169*pow(x,0.20085865439122) |

sko: Сумма квадратов отклонений расчётных данных от фактических

| FZ | Фактические значения |

| LR | Линейная регрессия |

| ER | Экспоненциальная регрессия |

| SR | Степенная регрессия |

Экспоненциальный тест

sko |

formula |

|

| lr | 20,9 |

1.4927690487786+0.37712017022814*x |

| er | 18,4 |

1.8060023263539*exp(0.11285409984308*x) |

| sr | 35,8 |

2.2423071669115*pow(x,0.26359523104447) |

sko: Сумма квадратов отклонений расчётных данных от фактических

| FZ | Фактические значения |

| LR | Линейная регрессия |

| ER | Экспоненциальная регрессия |

| SR | Степенная регрессия |

Степенной тест

sko |

formula |

|

| lr | 10,6 |

1.8465739168146+0.14217199923456*x |

| er | 11,3 |

1.8239541142969*exp(0.061035343787149*x) |

| sr | 9,43 |

1.9063635653933*pow(x,0.2044476291864) |

sko: Сумма квадратов отклонений расчётных данных от фактических

| FZ | Фактические значения |

| LR | Линейная регрессия |

| ER | Экспоненциальная регрессия |

| SR | Степенная регрессия |

Оцените публикацию по предложенной шкале